江戸川区の不動産エージェント江戸川不動産情報館・金野秀樹(コンノヒデキ)です。

本日のテーマは、不動産会社の選び方です。

参考にして下さい。

資産価値を重視してくれるか?

昨日の記事では、物件情報は、どこの不動産会社でも、ほぼ変わらないという事を解説しました。

☆2019/05/27 不動産会社は選べるのをご存知ですか?

それでは、どんな不動産会社、どんな担当者なら安心なのでしょうか?

不動産会社を選定する基準

不動産会社を選定する基準を箇条書きにしてみました。

・資産価値を重視してくれるか?

・減税・助成金・補助金等の制度をアナウンスしてくれるか?

本日は「資産価値を重視してくれるか?」について解説していきましょう。

・資産価値を重視してくれるか?

資産価値を重視した不動産を選ばないと、将来、身動きが取れない可能性が高まります。

不動産の将来の資産価値を決める要因の90%は「立地」です。

広域立地:都心か郊外【60%】

狭域立地:駅から近いかどうか【30%】

物件スペック:床面積、階数、環境の良し悪し【5%】

個別要因:物件の仕様、設備【5%】

例えば、駅から遠くの郊外で新築戸建を購入したとしましょう。

買った当初は、ピカピカで綺麗な建物も20年も経過すれば、内外装ともに、くたびれていきます。

勿論、しっかりとメンテンナンスやリフォームをすれば、維持される部分もありますが、設備は、日々、新しいものが出てきますので、古い設備に価値はほとんどありません。

日本では、築20年程で、戸建ての価値はなくなるとされています。

子供たちの独立や高齢化によるライフスタイルの変化に伴い、住み替えを検討する時、この物件は、ほぼ土地の値段のみで評価されるわけです。

20年後に、住宅ローンが完済出来ていれば、土地の値段のみで売却しても、住み替えの為の自己資金は残るでしょうが、住宅ローンが完済出来ていない場合、最悪、お金を持ち出ししなければならないかもしれません。

持ち出しできるお金があれば、まだましです。

残債を支払えない場合は、住み替えをする事が出来ず、身動きがとれないのですから…

不動産仲介会社は新築物件を売るのが大好き

不動産仲介会社は、新築物件を売る事が大好きです。

理由は、儲かるし売るのが楽だから。

不動産仲介会社が、新築物件を仲介した場合、売主である不動産会社と買主である消費者の両方から仲介手数料を受領出来ます。これを両方から手数料が貰えるので「両手仲介」と言います。

そして、売るのが楽な理由は、新築の場合、建物のメンテナンス状況の説明はいらないし、仮に不具合があった場合は、売主が保証してくれるので、説明する事が、中古物件より少なくて済みます。

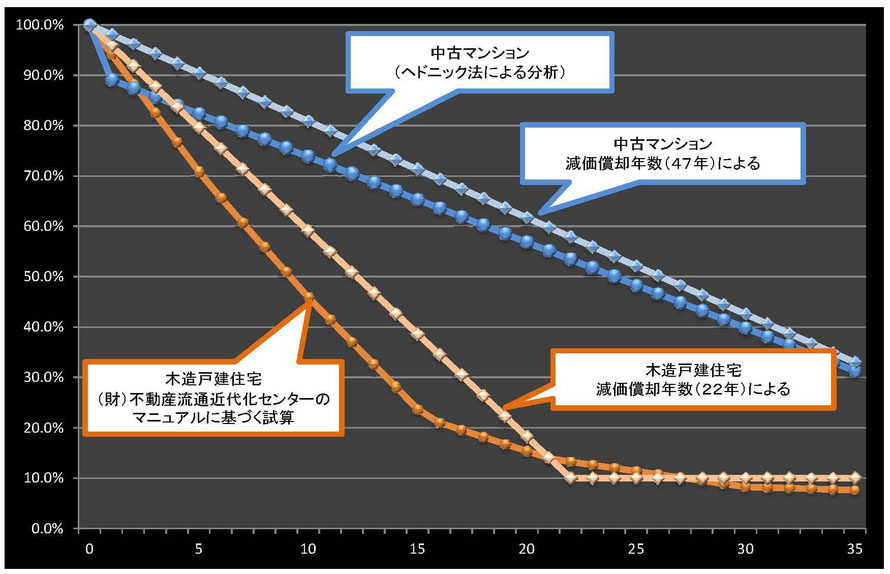

新築物件は資産価値が減りやすいのをご存知ですか?

新築物件は、一戸建てもマンションも買った瞬間に、資産価値が10~20%毀損します。

上記の図は、平均値ですが、ほとんどの新築物件は、15~20%程、毀損するのです。

逆にこの特性を活かして、ある程度、資産価値が下がり落ち着いた中古物件を購入すれば、資産価値が目減りしにくいという考え方も出来ます。

一戸建てであれば、築15年から20年くらい、マンションであれば、築10年から15年くらいです。

資産価値の目減りしにくい不動産の買い方

それでは、事例として二人のストーリーをご紹介しましょう。

まずは、Aさんです。

Aさんは、新築マンションを4,000万円で購入しました。

15年後に2,100万円で売却したので、4,000万円-2,100万円=1,900万円で15年間住んだことになり、1,900万円÷180ヵ月(12ヵ月×15年)≒105,555円で、月々のコストは約106,000円でした。

そして、金利2%・30年住宅ローンを組んでいたため、残債が約2,300万円ほどあり、売却時に200万円の持ち出しとなりました。さらに仲介手数料や登記費用等の売却時の諸費用も持ち出しです。

一方、Bさんですが

Aさんのマンションを2,100万円で購入し、500万円のリフォームを行いました。

その後、15年後に2,000万円で売却したので、2,100万円+500万円-2,000万円=600万円で15年間住んだことになり、600万円÷180ヵ月≒33,333円で、月々のコストは約33,000円でした。

住宅ローンの条件はAさんと同じで、金利2%・30年ローンでした。

売却時の残債は、約1,500万円でしたので、売却金額2,000万円-1,500万円=500万円が手元に残りました。

売却時の諸費用も、この中から支払う事が出来て、残りのお金は、住み替え先の頭金に出来ました。

あなたは、AさんとBさん、どちらのストーリーを選びますか?

【不動産会社の選び方シリーズ】

・減税・助成金・補助金等の制度をアナウンスしてくれるか?

ご不明な点等ございましたら

江戸川区の不動産バイヤーズエージェント江戸川不動産情報館へお気軽にご相談下さい。

不動産バイヤーズエージェントは、あなたの為の不動産代理人です。

江戸川不動産情報館

Kin-Sho エステートエージェント 金野 秀樹(こんの ひでき)

家を買うなら知っておきたい情報セミナー・勉強会

【セミナーの内容】

☆マーケットを知る☆資産性とは何か☆リスクを考える☆減税・補助金☆私たちが出来ること

「貯蓄になる家」「負債になる家」「不動産の資産価値とは?」「生き残る街」「捨てられる街」「買ってはいけない物件」「バイヤーズエージェントって何者?」「不動産の買い時はいつ?」「家余り 人口減少時代の家探し」「不動産市場の仕組み」「不動産営業マンの思考」「不動産事業者が大好きな儲かる取引とは?」and more

セミナーでは、売り込みは一切ありません。お客様の貴重なお時間を頂きますので、徹底的に不動産の賢い購入術(買ってはいけない物件・不動産価格の決まり方等)、不動産業界の仕組み(不動産屋に騙されない方法等)を時間いっぱいにお伝えします。その為、物件を売り込む暇はありません。セミナー受講後、弊社をご利用するかしないかご判断下さい。不満足の場合は、一切の連絡をしない事をお約束致します。

全国マンションデータベース

全国14万棟のマンション情報が確認出来ます!

【確認出来る情報】

・物件概要・マンション偏差値

・クチコミ・推定売却価格

・中古販売履歴、相場・過去の賃料履歴、相場

and more

不動産を自分でAI査定

セルフィンの利用でこんな事が分かります

①価格の妥当性を判定 ②対象不動産の流動性を判定 ③立地による資産性を判定④住宅ローン減税の対象か否かを判定 ⑤建築年から耐震性を判定 ⑥管理状況の良し悪しを判定(マンション)⑦土地の資産性について判定(戸建て)

⑧全国マンションデータベースを閲覧可能・マンション偏差値・推定売却価格・過去の販売相場・過去の賃料相場

AI評価付で自動で物件情報をお送りします

希望の条件に合う物件情報を自動でお届けするロボットです。不動産データベースやWEB上に登録された新着不動産情報をいち早く発見し、最短24時間以内に皆様のお手元に自動でメール配信します。物件情報だけでなく、物件の資産性をビックデータと比較して評価書付きで物件情報をお届けするサービスです。

フォームから相談依頼

※「家を買うなら知っておきたい情報レポート」をご希望のお客様は、メッセージ欄に「レポート希望」と入力して送信して下さい。